تستقطب العلاقة التمويلية بين الجهاز المصرفي والدولة اهتماماً واسعاً من قِبل مجتمع المال والأعمال، لما تمثله من أهمية في إدارة السيولة بالمؤسسات المالية، وفي توفير التمويل اللازم لخطط التنمية الاقتصادية ومساندة النشاط الإنتاجي للقطاع الخاص.

وفي هذا السياق، التقت «البورصة» الدكتور محمود أبوالعيون، محافظ البنك المركزي الأسبق وأستاذ الاقتصاد، في حوار تحليلي شامل لقراءة المؤشرات الرقابية الحالية واستشراف مستجدات الساحة المصرفية.

وسلط الدكتور أبوالعيون الضوء على طبيعة استثمارات البنوك في أدوات الدين السيادي، مؤكداً أنها تقع ضمن النطاقات المعتادة عالمياً في الاقتصادات الناشئة، ولا تمثل مصدراً للقلق في ظل تمتع القطاع بمستويات سيولة وملاءة مالية مرتفعة وقادرة على تلبية طلبات الائتمان.

وقدم المحافظ الأسبق خلال الحوار رؤية فنية حول آليات الرقابة الاحترازية واختبارات الضغط التي يجريها البنك المركزي بصورة دورية للحفاظ على الاستقرار المالي.

كما أوضح طبيعة الموازنة المصرفية بين العائد والمخاطر، مستعرضاً الأثر الإيجابي المتوقع لاتجاه أسعار الفائدة نحو الانخفاض وتراجع معدلات التضخم على إعادة التوازن الهيكلي لمنح الائتمان، وبما يدعم جهود تحسين مؤشرات المالية العامة للدولة.

قال الدكتور محمود أبوالعيون إن البنك المركزي يعد الجهة المسؤولة عن الحفاظ على الاستقرار المالي، بما يشمله من سلامة الجهاز المصرفي وقدرته على مواجهة مختلف الصدمات المحلية والخارجية.

كما يقيس الاستقرار المالي بصورة دورية من خلال مجموعة واسعة من المؤشرات الكلية والرقابية، التي ترصد مصادر المخاطر داخل القطاع المصرفي، وعلى رأسها المخاطر النظامية الناتجة عن انتقال الأزمات بين البنوك.

وأضاف أن البنك المركزي يجري بصورة منتظمة اختبارات الضغط لقياس قدرة البنوك على تحمل مختلف السيناريوهات الاقتصادية، ومن بينها قياس أثر التركز في توظيف السيولة داخل أدوات الدين الحكومية المقومة بالجنيه، ومدى انعكاس ذلك على متانة القطاع المصرفي.

وأشار إلى أن هذه الاختبارات تمنح البنك المركزي رؤية استباقية حول قدرة البنوك على مواجهة أي صدمات محتملة، بما يسمح باتخاذ الإجراءات المناسبة قبل تحول المخاطر إلى أزمة حقيقية.

قال أبوالعيون إن البنوك بطبيعة عملها تبحث عن توظيف فوائض السيولة في أدوات استثمارية منخفضة المخاطر تحقق عائدًا مستقراً يمكنها من الوفاء بالتزاماتها تجاه المودعين، ولذلك تمثل أذون وسندات الخزانة إحدى أهم قنوات الاستثمار أمام الجهاز المصرفي.

وأوضح أن هذه الأدوات تتمتع بدرجة مرتفعة من الأمان، إلى جانب عوائدها الجاذبة، وهو ما يجعلها خيارًا طبيعيًا للبنوك في إدارة السيولة، وليس استثناءً يقتصر على السوق المصرية.

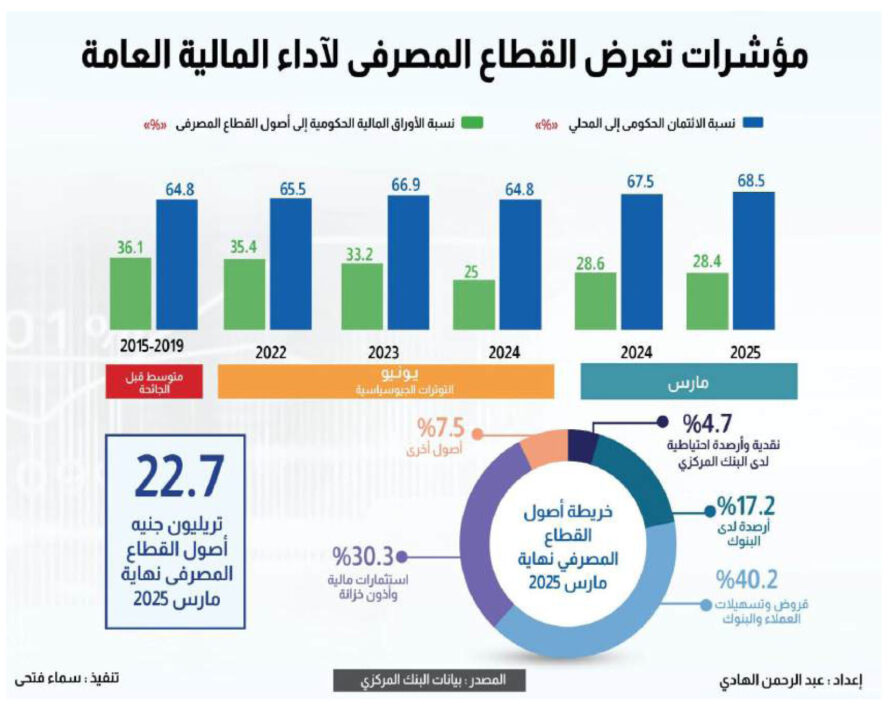

وأشار إلى أن استثمارات القطاع المصرفي -باستثناء البنك المركزي- في أدوات الدين الحكومي استحوذت على نحو 28.4% من إجمالي الأصول بنهاية ديسمبر 2025، مقابل 28.6% في مارس 2024، بينما بلغ صافي المطلوبات من الأوراق المالية الحكومية نحو 29.3% من إجمالي الأصول.

وأكد أن هذه المستويات لا تمثل مصدرًا للقلق، لكنها تظل مرتبطة بالأداء المالي للحكومة وقدرتها على تحسين مؤشرات المالية العامة.

وأضاف أن الاتجاه الحالي يسير في مسار إيجابي مع ارتفاع نسبة الإيرادات الضريبية إلى الناتج المحلي، إلى جانب جهود الدولة لضبط معدلات الإنفاق العام، وهو ما يحد تدريجيًا من الحاجة إلى إصدار أدوات دين جديدة لتمويل عجز الموازنة.

وتوقع أن تتراجع درجة القلق على الاستقرار المالي خلال الفترة المقبلة مع استمرار انخفاض معدلات التضخم واتجاه أسعار الفائدة إلى التراجع، بما يدعم استدامة أوضاع القطاع المصرفي.

قال أبوالعيون إن ما يعرف بظاهرة الارتباط السيادي لا يعد ظاهرة مصرية، وإنما يمثل علاقة طبيعية موجودة في مختلف الاقتصادات.

وأوضح أن الحكومات تعتمد على البنوك في تمويل احتياجاتها من خلال أدوات الدين، بينما تعتمد البنوك في المقابل على هذه الأدوات باعتبارها استثمارات منخفضة المخاطر تحقق عائدًا مستقرًا، وهو ما يجعل العلاقة بين الطرفين جزءًا من طبيعة عمل الأسواق المالية، مضيفا أن مصدر القلق لا يتمثل في وجود هذه العلاقة، وإنما في درجة التركز والانكشاف.

وأشار إلى أن مخاطر التركز في استثمارات البنوك داخل أدوات الدين الحكومي لا تزال في الحدود المقبولة، بينما ترتفع المخاطر بصورة أكبر عندما يتعلق الأمر بالائتمان الموجه إلى المؤسسات الحكومية الاقتصادية والخدمية غير الهادفة للربح، نظرًا لاعتماد قدرتها على السداد على كفاءة أدائها المالي.

وأكد أن تحسين أداء هذه المؤسسات وزيادة إيراداتها يمثل أحد العوامل المهمة في الحد من المخاطر المرتبطة بهذا النوع من الائتمان.

أوضح أبوالعيون أنه لا يوجد معيار دولي ملزم يحدد نسبة قصوى لاستثمارات البنوك في أدوات الدين الحكومية، لكن هناك أطرًا تنظيمية وإرشادية تعتمد عليها المؤسسات الدولية والجهات الرقابية.

وأشار إلى أن لجنة بازل للرقابة المصرفية لا تفرض سقفًا محددًا لهذا النوع من الاستثمارات، وإنما تتعامل معه من زاوية إدارة السيولة والمخاطر.

وأضاف أن مقررات بازل تمنح أدوات الدين السيادي المقومة بالعملة المحلية وزن مخاطر صفري ، وهو ما يشجع البنوك على الاحتفاظ بها دون قيود كمية مباشرة.

وأوضح أن الأعراف الدولية تشير إلى أن النسبة الطبيعية لاستثمارات البنوك في أدوات الدين الحكومي تتراوح بين 10% و25% من إجمالي الأصول، بينما ترتفع في الاقتصادات الناشئة إلى ما بين 25% و40%.

وأكد أن المستويات المسجلة في السوق المصرية تقع داخل هذا النطاق، مشيرًا إلى أن تجاوز نسبة 30% إلى 35% يستدعي المتابعة والتحليل، لكنه لا يمثل مخالفة أو تجاوزًا لمعايير رقابية ملزمة.

«المزاحمة» موجودة.. لكن الجدارة الائتمانية تحسم قرار الإقراض

قال الدكتور محمود أبوالعيون إن الحديث عن وجود مزاحمة بين الحكومة والقطاع الخاص في الحصول على التمويل المصرفي أمر لا يمكن إنكاره، لكنه شدد على أن تقييم هذه الظاهرة يجب ألا يكون بمعزل عن ظروف السوق وطبيعة الطلب على الائتمان.

وأوضح أن السؤال الأهم ليس ما إذا كانت البنوك تمول الحكومة، وإنما ما إذا كان القطاع الخاص يتقدم بطلبات اقتراض كافية، وما إذا كانت هذه الطلبات تتمتع بالجدارة الائتمانية والقدرة على خدمة الدين.

وأضاف أن البنوك لا تتخذ قراراتها على أساس تفضيل جهة على أخرى، وإنما وفق معايير مهنية بحتة تتعلق بدرجة المخاطر والعائد المتوقع، موضحًا أن الحفاظ على الاستقرار المالي يظل الهدف الرئيسي لأي بنك.

وأكد أن ظروف عدم اليقين التي يشهدها الاقتصاد العالمي، إلى جانب ارتفاع مخاطر بعض الأنشطة الاقتصادية، تجعل البنوك أكثر تحفظًا عند منح الائتمان، وهو ما يفسر زيادة استثماراتها في أدوات الدين الحكومية خلال بعض الفترات.

وأشار إلى أن انخفاض أسعار الفائدة وتحسن النشاط الاقتصادي من شأنهما تشجيع القطاع الخاص على التوسع في الاقتراض والاستثمار، وهو ما يعيد التوازن تدريجيًا بين التمويل الموجه للحكومة والتمويل الموجه للأنشطة الإنتاجية.

آجال الدين الحكومي تؤثر على السيولة.. لا على مستوى المخاطر

أوضح أبوالعيون أن أدوات الدين الحكومي لا تُعد مرتفعة المخاطر، لكن آجال استحقاقها تظل عنصرًا مهمًا في إدارة السيولة داخل البنوك.

وقال إن كل بنك يضع ما يعرف بسلم الاستحقاقات، الذي يحدد مواعيد دخول وخروج التدفقات النقدية، بما يضمن توافر السيولة اللازمة للوفاء بالتزاماته.

وأضاف أن قرارات الاكتتاب في الإصدارات الجديدة تعتمد على هذه الاعتبارات، وليس على وجود مخاوف تتعلق بإعادة التمويل أو بقدرة الحكومة على السداد.

وأكد أن كل بنك يوازن بين آجال استحقاق أصوله والتزاماته، بما يحقق أعلى كفاءة في إدارة السيولة دون الإخلال بمعايير السلامة المصرفية.

انخفاض الفائدة وتحسن المالية العامة قد يقلصان انكشاف البنوك على الدين الحكومي

قال أبوالعيون إن تطورات هذه العلاقة ستظل مرتبطة بالدرجة الأولى باحتياجات الدولة إلى التمويل المحلي، وكذلك باتجاهات السياسة النقدية ومستويات أسعار الفائدة.

وأوضح أن استمرار تحسن مؤشرات المالية العامة، إلى جانب تراجع أسعار الفائدة، من شأنه أن يقلل تدريجياً من اعتماد الحكومة على الاقتراض المحلي، وهو ما قد ينعكس على حجم استثمارات البنوك في أدوات الدين الحكومية.

وأضاف أن أدوات الدين السيادي ستظل خياراً استثمارياً مهماً للبنوك، لما تتمتع به من عائد مناسب ومخاطر منخفضة، إلا أن تراجع احتياجات الحكومة التمويلية سيفتح المجال أمام زيادة التمويل الموجه للقطاع الخاص، خاصة مع تحسن النشاط الاقتصادي وارتفاع الطلب على الائتمان.

وأكد أن متابعة تطورات عجز الموازنة والدين العام، إلى جانب مستويات التركز والانكشاف داخل البنوك، ستظل مؤشرات رئيسية للحكم على سلامة العلاقة بين الحكومة والجهاز المصرفي.

أذون الخزانة لا تحقق أرباحًا استثنائية.. لكنها تقلل تكلفة الأموال

قال محافظ البنك المركزي الأسبق إن الهدف الأساسي للبنوك يتمثل في تحقيق الاستدامة المالية من خلال توظيف أموال المودعين في استثمارات تحقق عائدًا مناسبًا مع أقل مستوى ممكن من المخاطر.

وضرب مثالًا ببنك يمتلك ودائع مستقرة بقيمة مليون جنيه، يدفع عليها متوسط فائدة يبلغ 16% سنويًا، موضحًا أن تكلفة هذه الودائع تصل إلى نحو 160 ألف جنيه سنويًا.

وأضاف أنه إذا استثمر البنك نحو 49.6% من هذه الودائع في أذون وسندات الخزانة بعائد 24%، فإن العائد المتحقق يبلغ 119 ألف جنيه، وهو ما يعني أن هذه الاستثمارات لا تحقق أرباحًا استثنائية، وإنما تغطي جزءًا من تكلفة الأموال مع تمتعها بدرجة مخاطر شبه منعدمة.

وأوضح أنه في المقابل، إذا قام البنك بإقراض النسبة المتبقية من الودائع للقطاع الخاص بعائد 22%، مع افتراض معدل تعثر يبلغ 3% فقط، فإن العائد الفعلي بعد احتساب مخاطر التعثر سيكون قريبًا من العائد المتحقق من أدوات الدين الحكومية، لكنه سيكون مصحوبًا بمخاطر أعلى تؤثر في معدل كفاية رأس المال.

وأكد أن هذا المثال لا يعني تفضيل الاستثمار في أدوات الدين الحكومية على حساب تمويل القطاع الخاص، وإنما يوضح طبيعة الموازنة التي تقوم بها البنوك بين العائد والمخاطر.

وشدد على أن منح الائتمان للقطاع الخاص سيظل مرهونًا بجدارة العميل الائتمانية، وقدرته على السداد، وجدوى النشاط الاقتصادي الذي يطلب التمويل من أجله.

السيولة والملاءة عند مستويات مطمئنة.. والبنوك قادرة على زيادة الإقراض

قال أبوالعيون إن القطاع المصرفي المصري يتمتع بمستويات قوية من السيولة، تعكسها المؤشرات الرقابية التي يطبقها البنك المركزي وفقًا للمعايير الدولية.

وأوضح أن نسبة تغطية السيولة (LCR) بلغت نحو 640.9% بنهاية ديسمبر 2025، مقارنة بالحد الأدنى الرقابي البالغ 100%، فيما سجلت نسبة صافي التمويل المستقر نحو 173.3%، مقابل حد أدنى أيضًا يبلغ 100%.

وأكد أن هذه الأرقام تعكس أوضاعًا مريحة للغاية من حيث السيولة، وتؤكد قدرة الجهاز المصرفي على مواجهة الالتزامات قصيرة وطويلة الأجل بكفاءة.

وأضاف أن نسبة القروض إلى الودائع بلغت 61% بنهاية ديسمبر 2025، وهي نسبة آمنة تمنح البنوك مساحة مناسبة للتوسع في تمويل القطاع الخاص، خاصة إذا تراجعت احتياجات الحكومة للاقتراض المحلي خلال الفترة المقبلة.

القروض المتعثرة عند أدنى مستوياتها.. والمخصصات تعزز متانة القطاع المصرفي

قال الدكتور محمود أبوالعيون إن البنك المركزي يضع سلامة الجهاز المصرفي على رأس أولوياته، ويحرص بصورة مستمرة على متابعة جودة المحافظ الائتمانية بالبنوك ومدى قدرتها على مواجهة مخاطر التعثر.

وأوضح أن القروض غير المنتظمة تمثل ظاهرة طبيعية في النشاط المصرفي، لكنها تخضع لمنظومة رقابية دقيقة تعتمد على سرعة تكوين المخصصات اللازمة لمواجهة أي خسائر محتملة.

وأضاف أن البنك المركزي يُلزم البنوك بتكوين مخصصات تتدرج رقابياً من 20% إلى 100% من قيمة القرض، وفقاً لمدة توقف العميل عن السداد، بما يضمن عدم انتقال آثار التعثر إلى المراكز المالية للبنوك.

وأشار إلى أن نسبة القروض غير المنتظمة إلى إجمالي القروض تراجعت من 3.4% في يونيو 2021 إلى نحو 1.9% بنهاية ديسمبر 2025، وهو ما يعكس التحسن الكبير في جودة الائتمان داخل القطاع المصرفي.

وأضاف أن نسبة تغطية المخصصات للقروض غير المنتظمة بلغت نحو 90.4%، وهي من المستويات التي تعكس قوة المراكز المالية للبنوك وقدرتها على استيعاب أي مخاطر محتملة.

#محمود #أبوالعيون #الهبوط #المرتقب #للفائدة #يجبر #البنوك #على #الخروج #من #عباءة #الدين #الحكومي

➖➖➖➖➖➖➖➖➖➖

📡 المصدر : #جريدة_البورصة

➖➖➖➖➖➖➖➖➖➖

اترك تعليقاً