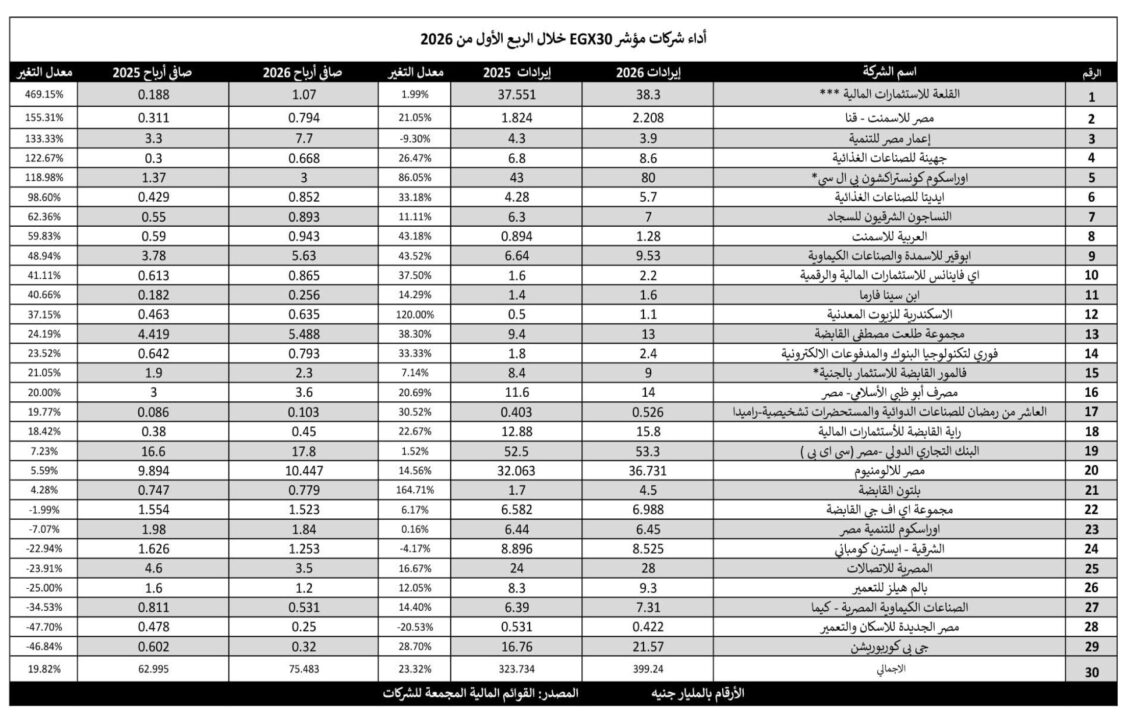

كشف مسح أجرته “البورصة”، على القوائم المالية للشركات الثلاثين المكونة للمؤشر الرئيسي للبورصة، خلال الربع الأول 2026، ارتفاعًا فى صافي الأرباح المجمعة للشركات بنحو 21.5% على أساس سنوى، لتصل إلى 76 مليار جنيه، مقابل 62.4 مليار جنيه الربع الأول 2025.

وصعدت الإيرادات للشركات محل المسح لتصل إلى حوالى 393 مليار جنيه مقابل 318 مليار جنيه بنمو 23.5%.

وأظهرت نتائج المسح تباينًا واضحًا فى نتائج أعمال الشركات نتيجة تأثرها بتوترات الحرب الجيوسياسية، والتى جاءت مع انحسار معدلات التضخم وأسعار الفائدة.

ويرى المتعاملون، أن العام الحالي، سيشهد تبينًا نتيجة التوترات الجيوسياسة والتوقعات العالمية بارتفاع معدلات التضخم، وسيظهر أثر الحرب جليًا فى نتائج أعمال الربع الثانى من الشركات على وجه الخصوص.

طه: النصف الثانى سيشهد إعادة تشكيل خريطة القطاعات الرابحة فى السوق

قالت سلمى طه ، مدير إدارة البحوث بشركة نعيم للوساطة في الأوراق المالية، إن أداء الشركات المدرجة بالبورصة المصرية خلال الربع الأول 2026 اتسم بالتباين، إذ نجحت بعض الشركات في تحقيق نتائج قوية، فيما واجهت شركات أخرى ضغوطًا انعكست على مستويات الربحية.

وأضافت أن تراجع معدل التضخم إلى نحو 13% خلال الربع الأول 2026، مقارنة بنحو 33% الربع الأول 2025، يمثل تطورًا إيجابيًا للاقتصاد المصري ولبيئة أعمال الشركات، لكن الزيادة المسجلة في الإيرادات لا يمكن اعتبارها بالكامل نموًا حقيقيًا، إذ يعكس جزء منها الزيادات السعرية التي أقرتها الشركات خلال العامين الماضيين لمواكبة ارتفاع التكاليف وتقلبات سعر الصرف، بينما يعكس الجزء الآخر تحسنًا فعليًا في النشاط التشغيلي لبعض القطاعات.

وأوضحت طه، أن نتائج أعمال الربع الأول لم تتأثر بصورة جوهرية بالتوترات العسكرية مع إيران، نظراً لكون الأحداث بدأت قرب نهاية الفترة المالية، ما يعني أن انعكاساتها المباشرة ستظهر بشكل أوضح في نتائج الربع الثاني وربما تمتد إلى النصف الثاني من العام.

وأشارت إلى أن أبرز القنوات التي قد تنتقل من خلالها تداعيات التوترات الجيوسياسية إلى الشركات المصرية تتمثل في ارتفاع أسعار الطاقة، وزيادة تكاليف الشحن والتأمين، إلى جانب اضطرابات محتملة في سلاسل الإمداد العالمية، لافتة إلى أن عودة النشاط الاقتصادي والتجاري إلى مستوياته الطبيعية تحتاج إلى عدة أشهر حتى تنعكس على حركة التجارة الدولية وثقة المستثمرين.

وأضافت طه، أن تصاعد المخاطر الجيوسياسية خلال الربع الثاني عزز جاذبية القطاعات الدفاعية القادرة على الحفاظ على استقرار الطلب والأرباح، وفي مقدمتها قطاعات السلع الاستهلاكية الأساسية والاتصالات والرعاية الصحية والأسمدة.

وتوقعت أن تتجه الأسواق تدريجياً إلى إعادة توزيع الاستثمارات نحو القطاعات الأكثر استفادة من التعافي الاقتصادي حال انحسار التوترات الإقليمية خلال الأشهر المقبلة، مشيرة إلى أن ذلك لا يعني التخلي عن القطاعات الدفاعية، وإنما إعادة التوازن لصالح القطاعات المرتبطة بالنمو الاقتصادي.

ورجحت أن يكون القطاع المصرفي من أبرز المستفيدين من تراجع التضخم واستقرار الأوضاع الاقتصادية، عبر دعم نمو الائتمان وتحسن جودة الأصول وزيادة إيرادات العمولات والخدمات المصرفية، فيما تظل شركات السلع الاستهلاكية الأساسية مستفيدة من تحسن القوة الشرائية واستقرار تكاليف الإنتاج، إلى جانب استمرار جاذبية قطاع الاتصالات بفضل قوة التدفقات النقدية واستقرار توزيعات الأرباح.

وفيما يتعلق بالقطاع العقاري، أوضحت طه، أن الشركات العقارية قد تستفيد تدريجيًا من تراجع الضغوط التضخمية وتحسن ثقة المستثمرين، خاصة الشركات المالكة لمحافظ أراضٍ كبيرة ومصادر دخل متكررة، بينما يظل قطاع السياحة من القطاعات الواعدة على المدى المتوسط، مع استمرار ارتباط أدائه بدرجة الاستقرار الإقليمي.

أضافت أن شركات البتروكيماويات قد تشهد بعض الهدوء في مستويات الأسعار حال تراجع حدة التوترات الجيوسياسية، لكن أرباحها مرشحة للحفاظ على مستويات قوية نسبيًا بفضل تنافسيتها التصديرية واستفادة إيراداتها من تحركات سعر الصرف، إلى جانب استمرار الطلب العالمي عند مستويات داعمة.

ولفتت إلى أن قطاع الأسمدة يبدو الأكثر قوة نسبيًا بين القطاعات التصديرية، في ظل استفادته من عوامل أساسية تتجاوز التأثيرات الجيوسياسية، تشمل قوة الطلب العالمي على المنتجات الزراعية، ومحدودية المعروض من الأسمدة النيتروجينية عالميًا، والطلب الموسمي المرتبط بمواسم الزراعة، فضلًا عن استفادة الشركات المصرية من الإيرادات الدولارية وميزة تكلفة الإنتاج مقارنة بالعديد من المنافسين في الأسواق العالمية.

وتوقعت أن يشهد النصف الثاني من عام 2026 إعادة تشكيل لخريطة القطاعات الرابحة في السوق المصرية، موضحة أن القطاعات التي تجمع بين قوة الأساسيات التشغيلية، والقدرة على الاستفادة من تحركات سعر الصرف، والانكشاف على الأسواق الخارجية، ستكون الأكثر قدرة على تحقيق أداء متفوق خلال الفترة المقبلة، بالتزامن مع استمرار متابعة المستثمرين للتطورات الجيوسياسية وتأثيراتها على الأسواق.

وتصدر البنك التجاري الدولي قائمة الشركات الأعلى تحقيقاً للأرباح خلال الربع الأول 2026، بعدما سجل صافي ربح 17.8 مليار جنيه مقابل 16.6 مليار جنيه خلال الفترة نفسها من 2025، بنمو قدره 7.2%، كما ارتفعت إيراداته إلى 53.3 مليار جنيه مقارنة مع 52.5 مليار جنيه.

وجاءت “مصر للألومنيوم” في المركز الثاني من حيث حجم الأرباح، محققة 10.4 مليار جنيه خلال الربع الأول 2026 مقابل 9.9 مليار جنيه ، بنمو بلغ 5.6%، فيما ارتفعت الإيرادات إلى 36.7 مليار جنيه مقابل 32 مليار جنيه.

إمام: انخفاض الدولار قد يعيد الأرباح لمستوياتها الطبيعية في بعض القطاعات

وقال عبد الحميد إمام، رئيس قسم البحوث في شركة بايونيرز لتداول الأوراق المالية، إن القطاعات الأكثر استفادة من تحركات سعر الصرف الأخيرة والتوترات الجيوسياسية كانت القطاعات التصديرية، وعلى رأسها قطاعا الأسمدة والبتروكيماويات، موضحاً أن ارتفاع سعر الدولار وزيادة الطلب الخارجي على المنتجات المصرية أسهما في تعزيز الإيرادات ورفع مستويات الربحية.

وأضاف أن شركات الأسمدة والبتروكيماويات استفادت من زيادة أحجام المبيعات وارتفاع الأسعار، ما انعكس على نتائج الأعمال بصورة إيجابية، خاصة مع تصاعد التوترات المرتبطة بالحرب بين إيران وإسرائيل وإغلاق مضيق هرمز، والتي أدت إلى زيادة الطلب على الصادرات المصرية.

أشار إمام، إلى أن قطاع مواد البناء شهد تباينًا في التأثير، إذ استفادت شركات الأسمنت الموجهة للتصدير من ارتفاع أسعار البيع وزيادة قيمة العائدات الدولارية، في حين تعرضت قطاعات أخرى، وعلى رأسها القطاع العقاري، لضغوط نتيجة ارتفاع تكلفة مدخلات الإنتاج، ما انعكس سلبًا على هوامش الربحية وحجم المبيعات.

وأوضح أن الأرباح التي حققتها شركات الأسمدة والبتروكيماويات خلال الفترة الماضية، جاءت نتيجة تحسن تشغيلي مدعوم بظروف استثنائية مرتبطة بارتفاع سعر الصرف وزيادة الطلب، لافتًا إلى أن تراجع حدة التوترات وانخفاض الدولار قد يؤديان إلى عودة مستويات الربحية إلى معدلاتها الطبيعية، وهو ما يفسر الضغوط التي بدأت تظهر على أسعار أسهم بعض الشركات المستفيدة.

أكد إمام، أن القطاع العقاري كان من بين أكثر القطاعات تضررًا من ارتفاع سعر الصرف، بسبب زيادة التكاليف التشغيلية وارتفاع أسعار مواد البناء، وهو ما أثر على القوة الشرائية وحجم الطلب.

وأضاف أن القطاع قد يشهد انتعاشًا مجددًا مع تراجع معدلات التضخم وانخفاض أسعار الفائدة، الأمر الذي سيدعم النشاط البيعي ويعزز قدرة العملاء على الشراء.

كما توقع استفادة قطاع الخدمات المالية غير المصرفية وقطاع التجزئة من أي دورة تيسير نقدي مقبلة، إذ إن انخفاض التضخم وتحسن القوة الشرائية من شأنهما زيادة معدلات الإنفاق والاستهلاك، بما ينعكس إيجابًا على أداء الشركات العاملة في تلك القطاعات.

واحتلت “إعمار مصر” للتنمية، المركز الثالث بصافي أرباح وصل إلى 7.7 مليار جنيه مقابل 3.3 مليار جنيه خلال الربع الأول 2025، مسجلة أحد أعلى معدلات النمو بين شركات المؤشر عند 133.3%، رغم تراجع الإيرادات إلى 3.9 مليار جنيه مقابل 4.3 مليار جنيه

كما سجلت أبوقير للأسمدة والصناعات الكيماوية أرباحاً بقيمة 5.63 مليار جنيه مقابل 3.78 مليار جنيه بنمو 48.9%، مدعومة بزيادة الإيرادات إلى 9.53 مليار جنيه مقارنة مع 6.64 مليار جنيه.

عدلى: الشركات “الدولارية والمصدرة” الأكثر جذباً للمستثمرين خلال فترات عدم اليقين

وقال سعد عدلي المحلل الاستثماري، إن نتائج أعمال الشركات المكونة لمؤشر EGX30 خلال الربع الأول من العام الحالي لم تكن بنفس قوة العام الماضي، مرجعًا ذلك إلى حالة الترقب التي سيطرت على الشركات بشأن مسار التضخم وتحركات سعر الصرف، ما دفع العديد منها إلى خفض مستويات المخزون في ظل الارتفاعات الكبيرة التي شهدتها أسعار مدخلات الإنتاج والسلع الأساسية، مثل النفط والنحاس والألومنيوم والحديد.

وأضاف أن التراجع الحالي في أسعار عدد من السلع قد ينعكس إيجابًا على نتائج أعمال الشركات خلال الفترات المقبلة، فيما تأثر قطاع البنوك نسبياً نتيجة تباطؤ عمليات الإقراض والائتمان انتظارًا لاتضاح اتجاه أسعار الفائدة.

وأشار عدلي، إلى أن البورصة المصرية لم تشهد تراجعات حادة خلال فترة التوترات الجيوسياسية الأخيرة، وهو ما يفسر محدودية استجابتها الإيجابية عقب إعلان الهدنة وتزايد التوقعات بشأن التوصل إلى اتفاق بين الولايات المتحدة وإيران.

ولفت إلى أن التأثير الأكبر كان على استثمارات الأجانب في أدوات الدين الحكومية، إذ أدت عمليات التخارج من أذون وسندات الخزانة إلى ضغوط على سوق الصرف دفعت الدولار إلى مستويات تجاوزت 54 جنيهاً قبل أن تعود التدفقات الأجنبية مجددًا إلى السوق، ما أسهم في تحسن أداء الجنيه وتراجع سعر الدولار إلى نحو 49.7 جنيه خلال تعاملات جلسة أمس الثلاثاء.

أكد عدلي، أن الشركات الأكثر قدرة على التكيف مع الضغوط الاقتصادية وتقلبات سعر الصرف كانت الشركات الدفاعية والأكثر جذباً للمستثمرين، وعلى رأسها الشركات المصدرة أو التي تمتلك سيولة دولارية مرتفعة، مثل شركات الأسمدة والبتروكيماويات والألومنيوم، إلى جانب بعض شركات العقارات الموجهة لعملاء الشريحة مرتفعة الدخل.

أضاف أن المستثمرين اتجهوا خلال فترات عدم اليقين إلى الأسهم التي توفر تحوطًا طبيعيًا ضد مخاطر العملة، ما دعم أداء أسهم شركات مثل أبو قير للأسمدة ومصر للألومنيوم، فضلاً عن بعض الشركات العقارية التي تمتلك أرصدة دولارية كبيرة، إلا أن وتيرة الصعود بدأت في التهدئة مع استقرار سوق الصرف وتراجع الضغوط على الجنيه.

وفي قطاع التطوير العقاري، حققت مجموعة طلعت مصطفى القابضة صافي ربح بلغ 5.5 مليار جنيه ، مقابل 4.4 مليار جنيه ، بنمو 24.2%، بينما قفزت الإيرادات إلى 13 مليار جنيه مقابل 9.4 مليار جنيه.

وسجل مصرف أبوظبي الإسلامي – مصر، أرباحاً بقيمة 3.6 مليار جنيه خلال الربع الأول من 2026 مقابل 3 مليارات جنيه ، بزيادة 20%، مع نمو الإيرادات إلى 14 مليار جنيه مقابل 11.6 مليار جنيه.

ورغم احتفاظها بمراكز متقدمة من حيث حجم الإيرادات، شهدت بعض الشركات تراجعاً في نتائجها، إذ انخفض صافي ربح المصرية للاتصالات إلى 3.5 مليار جنيه مقابل 4.6 مليار جنيه خلال الفترة نفسها من العام الماضي، بتراجع 23.9%، رغم نمو الإيرادات إلى 28 مليار جنيه مقابل 24 مليار جنيه.

فراج: أسعار الوقود تضع ضغوطاً إضافية على الشركات كثيفة استهلاك الطاقة

من جانبها لفتت ندا فراج، المحلل المالي بشركة تيم لتداول الأوراق المالية والسندات، إلى أن نتائج أعمال شركات المؤشر الرئيسي للبورصة المصرية EGX30 خلال الربع الأول من 2026 جاءت كاختبار عملي لقدرة الشركات الكبرى على التعامل مع ثلاثة متغيرات رئيسية تمثلت في عودة الضغوط التضخمية، واستمرار أسعار الفائدة عند مستويات مرتفعة رغم بدء دورة الخفض، إلى جانب التوترات الجيوسياسية التي انعكست على أسعار الطاقة وسلاسل الإمداد وسعر الصرف.

وأوضحت أن بيئة التشغيل شهدت تغيرًا ملحوظًا مقارنة بالفترة المقابلة من العام الماضي، إذ تباطأ معدل التضخم الحضري السنوي من 24% في يناير 2025 إلى 13.6% في مارس من العام نفسه، بينما عاد للارتفاع خلال الربع الأول 2026 ليسجل 11.9% في يناير و13.4% في فبراير و15.2% في مارس، بما يعكس عودة تدريجية للضغوط السعرية.

وأضافت فراج، أن تقييم نتائج الأعمال لم يعد يرتبط فقط بارتفاع الإيرادات، وإنما بقدرة الشركات على تحقيق نمو حقيقي مدعوم بقوة التسعير وتحسين الهوامش، مشيرة إلى أن الشركات التي تمتلك علامات تجارية قوية أو إيرادات مرتبطة بالدولار أو أصولاً يعاد تسعيرها مع التضخم كانت في وضع أفضل مقارنة بالشركات ذات الالتزامات الأجنبية أو التكلفة التمويلية المرتفعة.

وأشارت إلى أن البنك المركزي المصري رفع توقعاته للتضخم خلال عام 2026 لتتراوح بين 16% و17% مقارنة بتقديرات سابقة قرب 11%، بما يعكس تأثير صدمات الطاقة والتوترات الإقليمية على المسار المتوقع للأسعار خلال الفترة المقبلة.

قالت فراج، إن القطاع المصرفي كان الأكثر قدرة على الاستفادة من البيئة النقدية الحالية، رغم بدء دورة خفض أسعار الفائدة، في ظل استمرار أسعار العائد عند مستويات مرتفعة نسبيًا، الأمر الذي دعم هوامش العائد واستقرار الأرباح التشغيلية.

وأضافت أن استفادة البنوك من البيئة الاقتصادية الحالية تبدو أكثر استدامة واتساقًا مقارنة بقطاعات أخرى، نظرًا لاعتمادها على نمو الأصول واتساع الميزانيات واستمرار أسعار العائد عند مستويات مرتفعة.

وأوضحت فراج أن بعض الشركات غير المصرفية نجحت في تحويل التضخم إلى فرصة للنمو بفضل امتلاكها مزايا هيكلية مثل قوة التسعير أو الإيرادات الدولارية أو الأصول التحوطية، وهو ما انعكس في قدرتها على الحفاظ على الهوامش وتحسين الربحية رغم ارتفاع التكاليف.

وأضافت أن شركات الأغذية التي تمتلك علامات تجارية قوية أظهرت قدرة واضحة على تمرير الزيادات في التكلفة إلى المستهلك النهائي دون التأثير بشكل كبير على الطلب، بينما استفادت الشركات التصديرية من ارتباط إيراداتها بالأسواق الخارجية وسعر الصرف، بما وفر لها تحوطًا طبيعيًا ضد الضغوط التضخمية المحلية.

وأشارت إلى أن النشاط العقاري لايزال يمثل أداة تحوط مهمة ضد التضخم، إلا أنه يظل معرضًا لتأثيرات ارتفاع تكلفة التمويل وتراجع القوة الشرائية وتغير شهية العملاء للشراء، وهو ما يفرض ضغوطًا على وتيرة النمو مستقبلاً.

وأوضحت أن الحرب والتوترات الإقليمية لم تعد مجرد عامل يؤثر على معنويات المستثمرين أو اتجاهات السوق، بل أصبحت تظهر بصورة مباشرة داخل القوائم المالية للشركات من خلال ارتفاع تكاليف الطاقة والشحن والتمويل وخسائر فروق العملة.

أضافت فراج، أن هيكل التمويل وحجم الالتزامات الأجنبية وسياسات التحوط أصبحت عوامل حاسمة في تقييم جودة الأرباح، وليس فقط نمو الإيرادات أو قوة الأداء التشغيلي، خاصة في ظل استمرار التقلبات المرتبطة بأسواق الطاقة وسعر الصرف.

وأشارت إلى أن ارتفاع أسعار الوقود وزيادة فاتورة الطاقة يضعان ضغوطاً إضافية على الشركات كثيفة الاستهلاك للطاقة، كما يؤديان إلى ارتفاع تكاليف النقل والإنتاج والتشغيل عبر العديد من القطاعات الاقتصادية.

وترى فراج ، أن نتائج الربع الأول حملت أربع رسائل رئيسية للمستثمرين، تتمثل في أهمية قوة التسعير كعامل رئيسي للحفاظ على الهوامش، واستمرار تمتع البنوك بأفضلية نسبية طالما ظلت أسعار الفائدة مرتفعة، وامتلاك الشركات التصديرية والدولارية لتحوط طبيعي ضد المخاطر، فضلاً عن تحول التوترات الجيوسياسية إلى عامل مؤثر بشكل مباشر على نتائج الأعمال.

#مسح #مليار #جنيه #أرباح #أكبر #شركة #مدرجة #في #البورصة #بالربع #الأول

➖➖➖➖➖➖➖➖➖➖

📡 المصدر : #جريدة_البورصة

➖➖➖➖➖➖➖➖➖➖

اترك تعليقاً